- 2022年1月24日

【事業復活支援金】白色申告の方の計算方法

司法書士・行政書士アデモス事務所の中村です。

事業復活支援金の申請に関して、お問い合わせの多い白色申告の対象となる基準月の金額について、解説いたします。

比較対象となる基準金額について

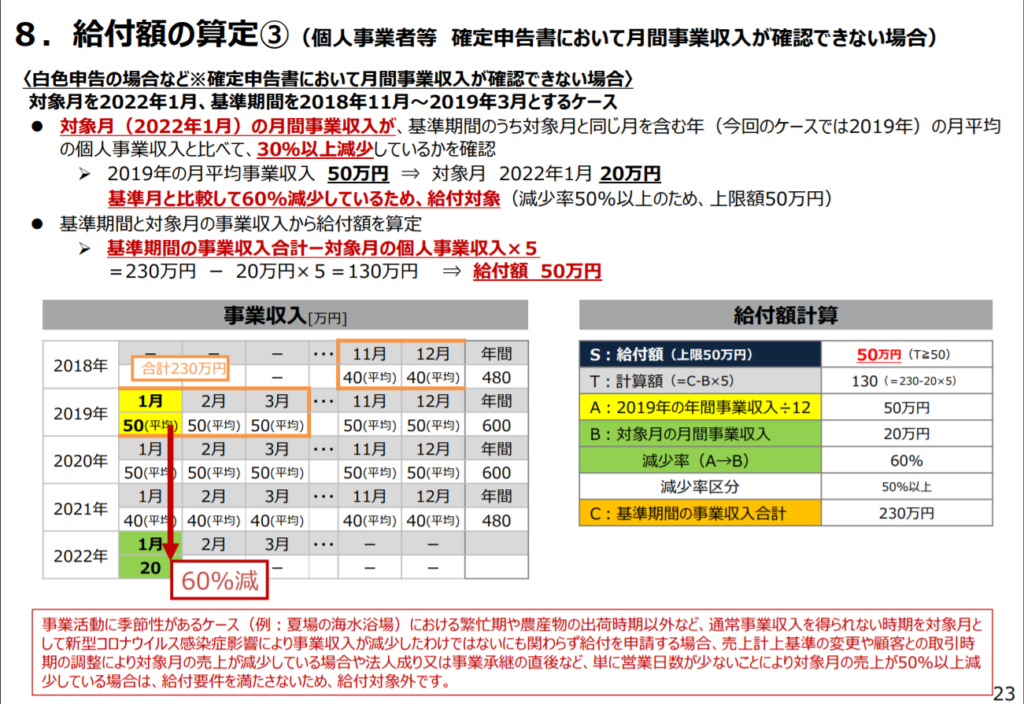

白色申告の方の計算方法については、1月24日に公開された経済産業省の「事業復活支援金の詳細について」P23に記載があります。

一時支援金や事前確認の時と同様に、申請したい月の比較対象となる年の申告書に記載した年間の収入の金額を月数で割り、その金額と比較します。

たとえば、2021年12月分で比較する場合には、2018年,2019年,2020年のそれぞれの年の年間売上を月数で割ります。下記の表にある通り、2019年の年間売上が600万円の方は、600万÷12か月=50万円となります。この50万円と申請しようとしている月の売上額と比較します。

なお、申請しようとしている対象月に、営業時間短縮や休業の協力金・支援金が支給されている場合は、その月の売上に協力金・支援金を含める必要がありますが、比較対象とする基準月(上の例でいえば2020年の場合)の方には、含めることはできませんので、ご注意ください。

具体的な計算と確認方法

具体的な計算方法を検討いたします。

白色申告で確定申告をしているAさんは、2021年12月の売上は70万円でした。

Aさんが、事業復活支援金を申請するためには、過去3年間分の売上がいくらあればよいでしょうか?

30%減となる金額 70万円(対象月の売上)÷0.7×12=1200万円

50%減となる金額 70万円(対象月の売上)÷0.5×12=1680万円

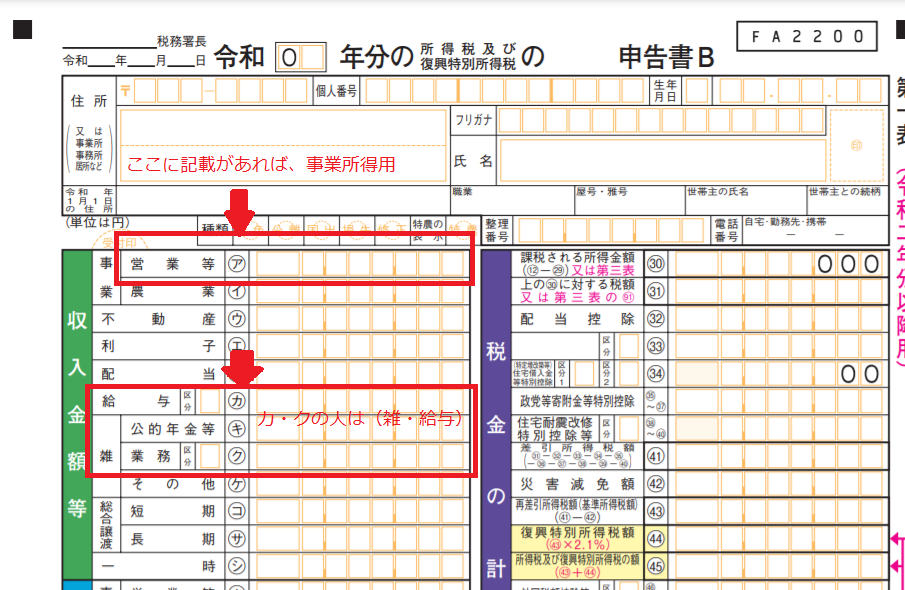

2018年~2020年の確定申告書のB表を確認します。

ここに記入されている金額が上の金額(1200万円又は1680万円)を上回っていれば、30%又は50%以上減少したという判定になります。

次に具体的な支給金額の計算です。基準となる年の11月~翌年3月までの売上額の合計を計算します。この金額が、70万円×5か月分=350万円を上回っていれば、事業復活支援金を受け取ることができます。

上のAさんは、2018年11月~2019年3月までの売上額の合計が400万円でした。この場合、Aさんは50%減であれば50万円、30%減であれば30万円まで支給されることになります。

もっと具体的な計算が必要なかたは、申請用サイトにシミュレーションがありますし、計算シートもありますので、こちらをご覧ください。

【関連記事】

・申請用サイトが公表されました

・事業復活支援金のよくある質問

・事前確認が必要な方はこちら

・確定申告書を早くゲットする方法